最新的产业链调研数据有点吓人——部分头部厂商今年单个季度的1.6T订单量,竟然直接超过了去年一整年的总和。这不是什么“困境反转”,这是赤裸裸的“供不应求”。

面对这种肉眼可见的业绩爆发,北向资金的操作非常坚决。他们不再玩“广撒网”的游戏,而是集中火力,对产业链上的核心龙头进行了精准的“围猎”。我把这波行情里的核心玩家梳理了一下,发现真正能吃到大肉的,主要是下面这5家:

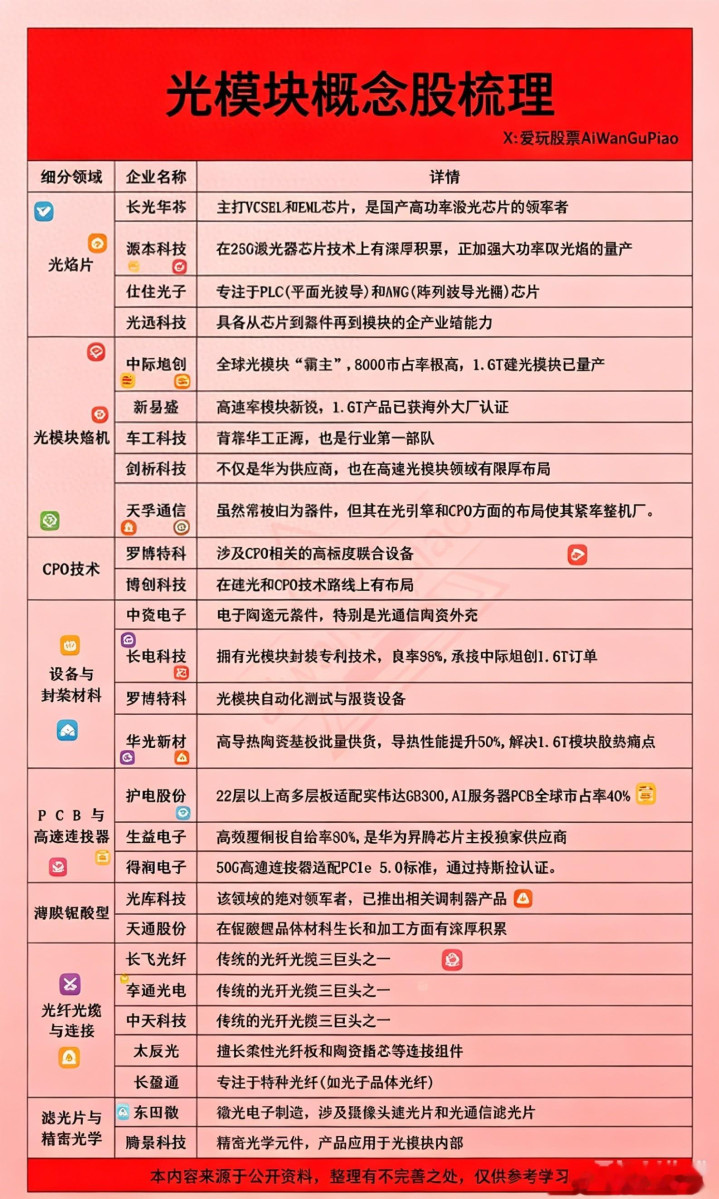

中际旭创:全球光通信的“压舱石”

作为全球光模块领域的绝对一哥,中际旭创目前的日子过得相当滋润。随着海外云巨头把资本开支疯狂砸向AI基础设施,它的800G和1.6T产品直接进入了“产多少卖多少”的状态。北向资金之所以把它当成核心底仓来配置,看中的就是它在英伟达等大客户那里的不可替代性。这种公司,只要算力需求不崩,它的业绩就是明牌。

新易盛:后起之秀的“加速度”

如果说中际旭创是稳扎稳打,新易盛就是典型的“后发先至”。这家公司在1.6T产品上的良率爬坡速度快得惊人,近期更是频繁传出通过大客户认证的消息。这种爆发力极强的属性,让它成为了追求高弹性的公募和私募基金的最爱。北向资金近期的增持名单里,新易盛的出现频率极高。

天孚通信:闷声发大财的“卖铲人”

光模块拼的是组装速度和产能,而天孚通信拼的是底层工艺。它不做成品模块,专做上游的光引擎、连接器这些核心零部件。这就好比淘金热里,不管你挖没挖到金子,都得来我这儿买铲子。这种“躺赚”的商业模式,让它拥有了极高的毛利率,也是震荡市里北向资金最放心的避风港。

光迅科技:国产替代的“定海神针”

视线转回国内,光迅科技作为“国家队”的主力,在国产替代的浪潮中受益最深。特别是在国内运营商和政务云的项目招标中,它的话语权极强。随着国内数据中心对高速光模块需求的激增,光迅科技在1.6T技术上的突破,让它成为了北向资金配置“中国算力”的重要一环。

华工科技:双轮驱动的“多面手”

这家公司比较有意思,它既有激光加工的硬实力,又在光通信领域深耕多年。这种“双轮驱动”的模式,让它在面对单一市场波动时,有着更强的抗风险能力。近期随着国内算力中心的建设提速,华工科技凭借其全产业链的协同效应,正在快速抢占市场份额,是游资和机构都爱博弈的弹性标的。

写在最后

现在的A股,最怕的就是“炒完即忘”。但1.6T光模块不一样,这是AI算力升级带来的硬性刚需。从目前的订单排期来看,这至少是一个长达两三年的景气周期。

除了上面这5只核心票,我平时复盘还会顺带扫一眼这几只,作为雷达预警:

其他可关注标的

联特科技(海外销售占比高,弹性大)

剑桥科技(LPO技术路线的重要玩家)

源杰科技(光芯片国产替代龙头)

与其去赌那些虚无缥缈的连板妖股,不如踏踏实实研究这些已经被大资金用真金白银“盖章认证”的核心资产。找准这些有真实订单托底的标的,逢低潜伏,或许才是最舒服的姿势。

(注:本文仅为基于公开信息的逻辑梳理与个人复盘,不构成任何操作性投资建议。股市博弈充满变数,入市需谨慎。)

嘉正网提示:文章来自网络,不代表本站观点。